三次冲刺、三次折戟:森合高科IPO困局背后的生存启示

如果一家企业三次叩响资本市场的大门,三次被挡在门外,你会如何看待它的未来?广西森合高新科技股份有限公司就是这样一家企业。从2019年告别新三板,到2020年折戟创业板,再到2022年梦断深交所主板,如今又站在北交所门前等待宣判——森合高科的IPO长征,折射出太多中小企业在资本市场的生存焦虑。

核心业务的甜蜜与苦涩

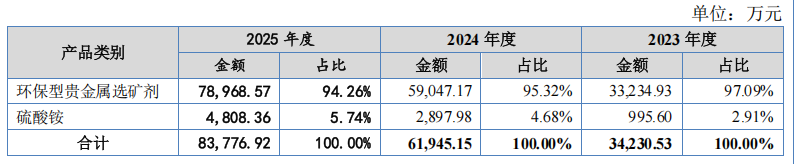

森合高科的主营故事,其实很简单:专注环保型贵金属选矿剂,坐上国内细分市场的头把交椅。超过90%的营收来自单一产品,这种聚焦曾让它快速崛起,却也让它陷入难以言说的被动。当黄金矿业景气度高企,订单滚滚而来;当大宗商品价格波动、环保政策收紧,业绩便如过山车般起伏。

更令人唏嘘的是,管理层显然看到了这一问题,于是布局硫酸铵作为“第二曲线”。可惜理想丰满、现实骨感。硫酸铵毛利率从2023年的25.54%滑落至2025年的-5.50%,卖得越多、亏得越多。原材料硫酸价格暴涨成为压垮骆驼的最后一根稻草,也让企业试图多元化突围的努力蒙上阴影。回望当年首次IPO被问询的“单一产品依赖”问题,时隔多年依然无解,不禁令人深思。

技术实力的真实成色

国家专精特新“小巨人”企业、中国黄金协会技术鉴定一等奖、广西科技进步一等奖……森合高科的技术标签足够亮眼。但当深入其研发费用结构,一个不容回避的问题浮现:三年研发投入合计仅0.61亿元,占营收比重徘徊在3%左右。更关键的是,委托开发费用占研发成本的比例高达43.34%、35.95%,意味着企业真正自主可控的研发投入少得可怜。

这让笔者想起身边一位创业者的感慨:“找高校买专利、找机构做研发,表面上是产学研合作,本质上是自己不会做。”虽然不能简单将森合高科与此划等号,但监管层对此类模式的审视态度,足以让投资者保持警惕。毕竟,真正的技术护城河,应该是企业内生、可持续、难以复制的。

券商离场背后的信任危机

三次IPO申报、三家不同券商——国海证券、安信证券、国投证券,这样的“铁打的营盘流水的兵”绝非正常现象。每一次券商更换,都伴随着企业某种深层问题的暴露:要么是业绩硬伤被识破,要么是合规风险难以消化,要么是中介机构嗅到了不愿承受的代价。

在资本市场,券商的离去往往比到来更具信息量。当专业中介机构用脚投票,市场便有理由追问:这家企业究竟藏着怎样的不确定性?频繁更换保荐人,在监管眼中是公司治理稳定性的负面注脚;在投资者眼中,是风险因子的累积。

对创业者的镜鉴意义

森合高科的案例,对所有怀揣上市梦想的企业而言,都是一面镜子。产品结构过于单一,抗风险能力便脆弱;研发投入依赖外包,自主创新能力便存疑;频繁更换合作伙伴,企业治理规范性便受质疑。这些问题并非森合高科独有,而是众多中小企业冲刺资本市场时的通病。

真正的上市之路,不在于跑多快、换赛道多勤,而在于练好内功、补齐短板。当企业的基本面足够扎实、产品结构足够健康、治理能力足够透明,资本市场的大门自然会敞开。否则,三次折戟之后,可能还会有第四次、第五次。这,或许才是森合高科IPO困局最值得我们深思的地方。